中央银行数字货币的兴起

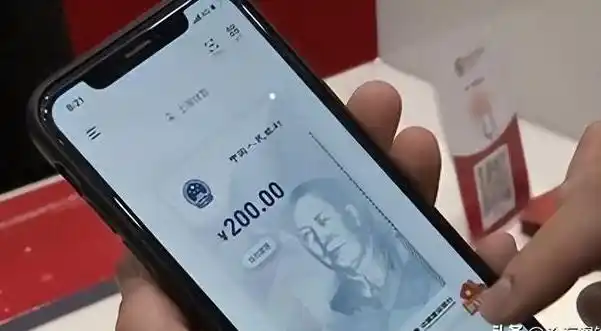

中央银行在2019年底实施了数字货币,声称要取代微信和支付宝,但在四年的发展中一直遇到麻烦。该数字RMB实际上是中国人民银行发行的电子货币,其合法性和现金可用性相似。它最初是在深圳,成都和苏州等城市进行的,并受到了热烈的赞誉。凭借简单使用和无处理费用等优势,数字RMB曾经表现出其超越支付宝和微信的潜力,但目前处于相对令人尴尬的境地。

RMB在第一和二线城市广受欢迎,但在第三和第四层城市,甚至更偏远的地区并未出现,这导致许多人不了解数字RMB。中央银行的晋升策略可能相对保守,但是在大城市的试点计划中,尤其是当年轻人热衷于使用它时,这种选择是可以理解的。此外,当数字RMB的使用系统尚不完全合理时,促销太快可能会带来风险,因此中央银行需要谨慎开发该项目。

在与和等巨头的竞争中,数字RMB面临着低表面熟悉和功能不足之类的问题。作为移动付款的主要选择,支付宝和微信已经牢固地占据了用户的思想,数字RMB必须寻求突破和创新。尽管数字RMB的开发是有限的,但中央银行一直在不断调整和改进。我相信,在不久的将来,数字RMB最终将迎来标准化。

1。数字RMB的优势和缺点

与和微信相比, RMB具有一定的优势。使用数字RMB付款时没有处理费。付款速度很快,可以在没有银行帐户的情况下使用。它还具有双离线支付功能等,并且其安全性得到了提高。但是,与此同时,数字RMB钱包无法带来额外的好处,其功能也不像付款软件(例如)那样明显。在用户习惯和市场竞争的压力下,数字RMB需要寻求更多的突破和创新。

2。未来的发展趋势

据信,数字RMB将来取代现金支付是一种不可避免的趋势,预计它将对支动宝和微信产生一定的影响。尽管我们目前面临着诸如流行不足之类的问题,但数据表明,数字RMB的潜在需求和市场需求仍然存在。中央银行的持续调整和优化也增加了对数字RMB的未来发展的信心。我相信,随着时间的流逝,技术的不断改善,数字RMB将逐渐融入人们的日常生活中,并成为移动支付的主要选择。

个人摘要

从中央银行的数字货币的兴起到当前的发展困境,数字RMB的发展路径充满了曲折???尽管尚未实现预期的微信和支付宝的替代,但数字RMB仍然具有广泛的开发空间。在未来的开发中,随着政策的持续优化和市场接受的增加,数字皇家贷款有望成为人们日常生活中必不可少的一部分。作为一种新的付款方式, RMB面临许多挑战,但它也包含巨大的机会。关键在于如何连续创新和满足用户需求。随着技术的发展和市场环境的变化,我相信数字RMB将迎来更美好的明天。